Assurance Islamique (Takaful)

Le Takaful est un concept islamique d’assurance, basé sur les normes et règles de la Sharia. Il provient du verbe arabe ‘Kafala’, qui signifie "se garantir l’un l’autre" ou "garantie conjointe". En principe, le système de Takaful est basé sur la coopération mutuelle, la responsabilité, l’assurance, la protection et l’assistance entre des groupes ou des participants.

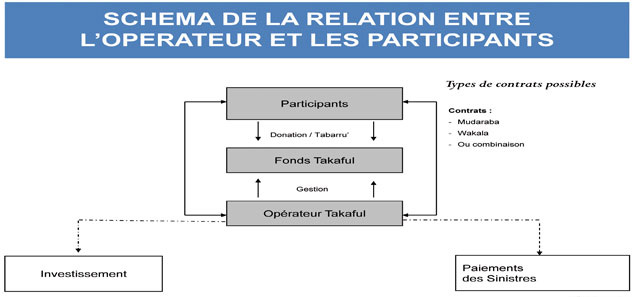

Tout comme une mutuelle d'assurance, une compagnie Takaful permet de mutualiser les risques et de repartir les pertes éventuelles entre l'ensemble des assurés. Ainsi, les membres d'une compagnie d'assurance takaful sont à la fois assureurs (« propriétaires » des fonds gérés par la compagnie) et assurés (bénéficiaires en cas de sinistre).

Les souscripteurs des contrats Takaful apportent les fonds nécessaires à la couverture des risques futurs, et bénéficient en fin d’exercice comptable de dividendes sur les opérations exclusives d’assurance (taux à distribuer déterminé par un conseil d’administration). En revanche, ils sont également tenus à la recapitaliser en cas de résultats négatifs. Ils sont donc, de fait, les propriétaires des fonds collectés, la compagnie takaful jouant le rôle de gestionnaire et se rémunérant par le biais de commissions.

Et afin d'éliminer le caractère incertain (Gharar) associé aux contrats d'assurance conventionnelle, les contrats takaful ne spécifient pas un bénéfice monétaire prédéterminé.

De plus, en tant qu’institution financière islamique, une compagnie Takaful doit se conformer aux préceptes de la Sharia dans la gestion de ses investissements. Dans l'allocation d'actifs des portefeuille d'investissements d'une compagnie de takaful, les actions représentent plus de la moitié du portefeuille, le solde étant placé dans des produits plus liquides.

Il existe trois modèles et plusieurs variations de la mise en pratique du Takaful, la principale différence entre les différents modèles étant le mode de détermination de la rémunération de l'opérateur takaful:

Tout comme une mutuelle d'assurance, une compagnie Takaful permet de mutualiser les risques et de repartir les pertes éventuelles entre l'ensemble des assurés. Ainsi, les membres d'une compagnie d'assurance takaful sont à la fois assureurs (« propriétaires » des fonds gérés par la compagnie) et assurés (bénéficiaires en cas de sinistre).

Les souscripteurs des contrats Takaful apportent les fonds nécessaires à la couverture des risques futurs, et bénéficient en fin d’exercice comptable de dividendes sur les opérations exclusives d’assurance (taux à distribuer déterminé par un conseil d’administration). En revanche, ils sont également tenus à la recapitaliser en cas de résultats négatifs. Ils sont donc, de fait, les propriétaires des fonds collectés, la compagnie takaful jouant le rôle de gestionnaire et se rémunérant par le biais de commissions.

Et afin d'éliminer le caractère incertain (Gharar) associé aux contrats d'assurance conventionnelle, les contrats takaful ne spécifient pas un bénéfice monétaire prédéterminé.

De plus, en tant qu’institution financière islamique, une compagnie Takaful doit se conformer aux préceptes de la Sharia dans la gestion de ses investissements. Dans l'allocation d'actifs des portefeuille d'investissements d'une compagnie de takaful, les actions représentent plus de la moitié du portefeuille, le solde étant placé dans des produits plus liquides.

Il existe trois modèles et plusieurs variations de la mise en pratique du Takaful, la principale différence entre les différents modèles étant le mode de détermination de la rémunération de l'opérateur takaful:

- Modèle de Moudabara : pourcentage dans les profits repartis entre l’opérateur et le fonds des sociétaires, après déduction de toutes les charges techniques, frais de gestion et autres frais généraux.

- Modèle de Wakala : exprimée en pourcentage des primes, décidée annuellement et d’avance et rémunérant directement les frais de gestion de l’opérateur.

- Combinaison des deux : il s’agit de la plus courante au Moyen orient.